事件记录

事件记录

https://mp.weixin.qq.com/s/K0_WnzwVJ8COVOSMtAIi_w

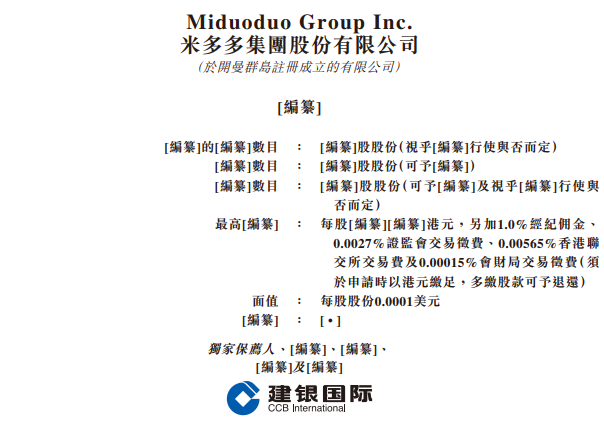

近日,米多多集团股份有限公司向港交所递交主板上市申请。此前,该公司于2025年12月9日首次递交的招股书因满6个月于6月9日自动失效,前后相隔仅三天即重新递表,独家保荐人仍为建银国际。

米多多总部位于福州,业务运营主体亦在福建,公司注册地为开曼群岛。这家从福州起步的跨境电商服务商,正在以紧凑的节奏向港股发起第二次冲刺。

米多多创设于2014年,最初只是一家替中国工厂在谷歌上投放广告的小型服务商。十余年间,这家福州企业已跻身行业前五之列。

它的核心业务并不复杂,帮助那些希望走出国门的中国品牌,将产品送到海外消费者的视线之中。

围绕这个目标,米多多搭建了三块彼此咬合的业务版图:海外营销服务、海外电商运营以及展会服务。其中,海外营销服务始终是公司收入的支柱。

米多多同时持有谷歌、TikTok、亚马逊、Meta四大平台的官方广告代理资质,为客户提供从广告投放到账号运营再到效果优化的全流程服务。

到2025年年底,已有超过两千家直接客户通过米多多的渠道,将产品推向美洲、欧洲、亚洲和大洋洲的二十余个国家和地区。

2025年5月,米多多启动了海外电商运营业务,不再充当广告中介,而是亲自选品、采购、仓储,直接面向海外消费者销售。

这块新生业务当年贡献收入420.9万美元,占公司总营收不足百分之三,但毛利率高达72.1%,与核心业务常年个位数的毛利水平形成鲜明对比。

展会服务是第三块拼图。米多多与荟源国际展览共同承办中国跨境电商交易会,2025年该板块带来87.6万美元收入,毛利率34.0%。展会的价值不止于账面,更在于将潜在客户引流至公司的服务链条。

翻阅近年财务数据,米多多的增长轨迹清晰可见。

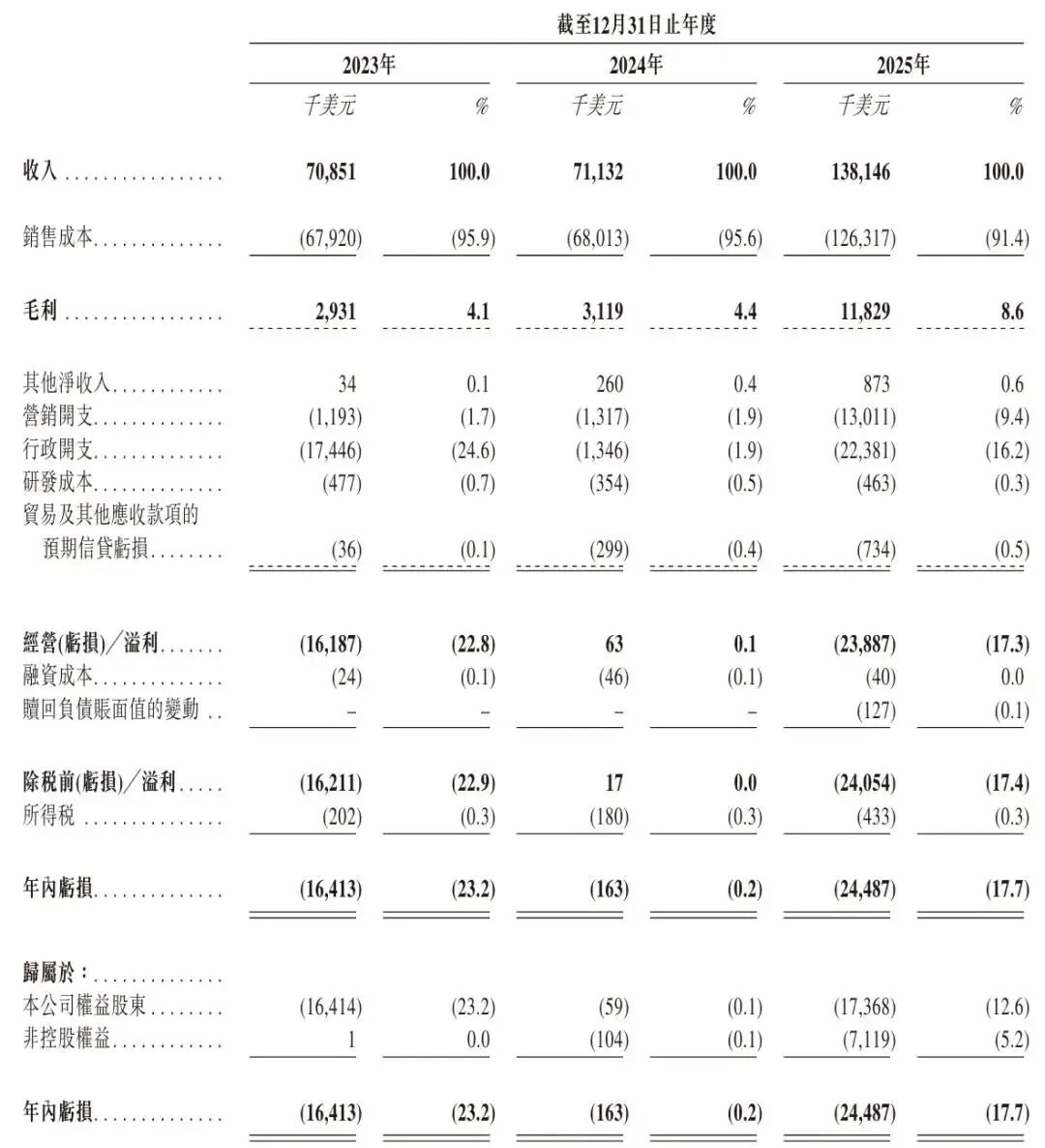

2023年公司总收入7085万美元,2024年基本持平于7113万美元,2025年跃升至1.38亿美元,同比增幅超过九成。综合毛利率从4.1%升至4.4%,再至8.6%,向上的势头未曾中断。

客户结构的变化同样值得留意。2023年前五大客户贡献了公司三分之二的收入,到2025年这一比例已降至27.2%,客户的分散化为公司提供了更厚的风险缓冲。

一家公司的气质,往往能从创始人的来路中寻到踪迹。米多多的背后,站着两个与外贸打了半辈子交道的人。他们年纪相差近二十岁,走过的路却在一个节点上交汇,汇成了这家公司的起点。

阮卫星

阮卫星生于1958年,早年曾在福建省商务厅任职,2000年辞去公职创办汇源国际,一家在福建会展行业颇有影响力的企业。直到今天,他依然身兼福建省进出口商会会长等多个行业职务。

2004年夏天,邓海从湖南大学国际贸易专业毕业,进入汇源国际担任业务部经理。

邓海

此后的许多年里,他常年带着国内厂家奔波于海外展会。在异国的展馆里,他反复目睹同一种情景:外商一轮一轮地压价,总有人熬不住先松了口。合同签了,货装了船,厂家对产品在海外卖给了谁、通过什么渠道、最终售价多少,几乎一无所知。

邓海后来向媒体讲述过一个细节。

在海外一家商店里,同行的参展商见到一套瓷器,猜测那可能出自自己的工厂,却无法确认,也不知道那批货是如何抵达这里的。

这个故事戳中了传统外贸模式下中国制造商的集体困境:生产端的优势再大,也抵不过品牌和渠道缺失带来的利润流失。

也正是那些年在展馆里的见闻,让邓海逐渐认清了一个道理。中国工厂不缺生产能力,缺的是对海外销售渠道和营销方法的掌控力。这个认知,成了他日后创业的起点。

2014年,邓海决定自己蹚一条路出来。他从谷歌广告代理起步,但心里清楚,单纯的流量买卖并非长久之计。

此后的十年里,米多多完成了三次转型,从传统贸易中介到数字广告代理,再到跨境电商综合服务平台。每一次转身,都是对那个老问题的一次回应。

阮卫星始终站在背后。他持有公司41.27%的股份,是控股股东,负责战略方向与外部资源的衔接。邓海持有21.49%的股份,操盘日常经营。两个人从昔日的上下级变成了创业合伙人。

2025年秋天,公司完成了两轮合计七千万港元的融资,引入了东兴资产等投资者。这被市场视为上市前的标准动作。

每一份招股书都是一面镜子,照出一家公司的成色。米多多的这面镜子里,有亮面,也有需要继续打磨的棱角。

2025年,公司总营收达到1.38亿美元,相较前一年近乎翻倍。同期毛利从311.9万美元跃升至1182.9万美元,毛利率站上了8.6%。

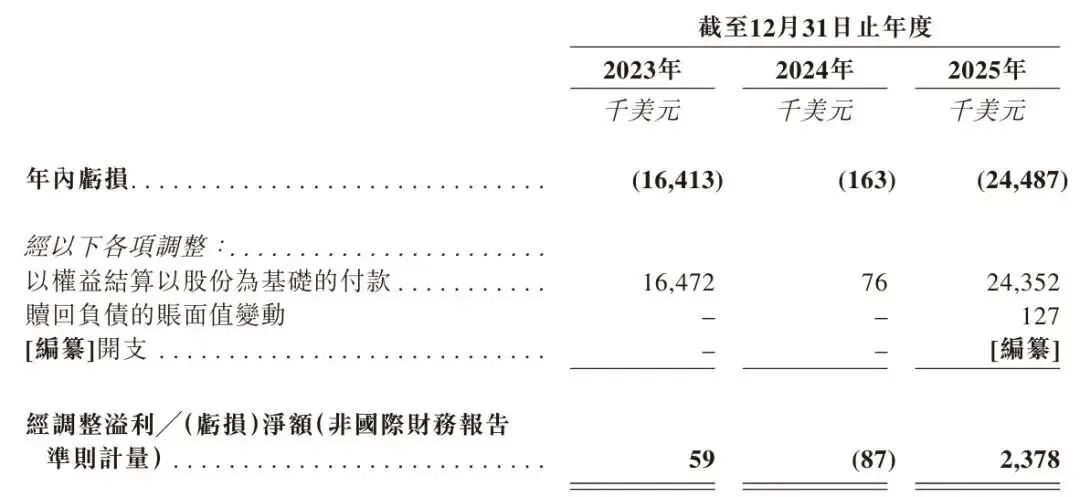

若剔除股权支付等非经常性项目的影响,经调整净利润在2025年首次转正,为237.8万美元。这意味着剥离掉账面上的纸面成本后,米多多的日常经营已经具备了自我造血的能力。

与此同时,从账面数据来看,受股权支付、研发投入和市场拓展等因素影响,公司2023年、2024年、2025年的年内亏损分别为1641.3万美元、16.3万美元和2448.7万美元。

2025年的亏损扩大,主要源于上市前对员工进行的大额股份激励,这笔支出计入当期费用,但并不影响公司的现金流与实际经营能力。

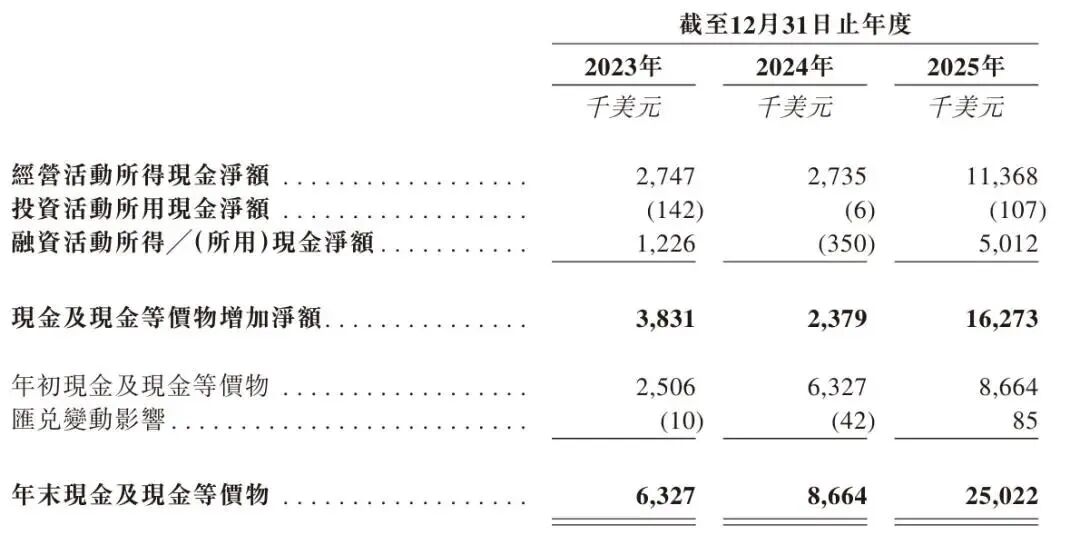

截至2025年年底,公司账上持有2502万美元现金及现金等价物,加上两轮融资补充的七千万港元,资金储备较为充足。

招股书还披露了募资的用途:拓展全球业务覆盖范围,建设海外电商运营体系,加大技术研发投入,以及补充营运资金。

将专业用语翻译过来就是,米多多要把新业务做大,把技术底子打厚,把服务的边界往外再推一圈。

站在当下审视,米多多手中握有几张牌。国内少有的四大平台官方代理资质,一个正在起步但毛利率惊人的自营电商业务,以及服务过两千多家客户沉淀下来的行业经验。

它面临的课题同样清晰。如何降低对谷歌的单一依赖,如何让自营业务从幼苗长成大树,如何在竞争日益激烈的跨境服务赛道上守住前五的位置。

二次递表意味着港交所的审核流程重新启动。这家从福州起步的公司,正在中国品牌出海的浪潮里,尝试借助资本的力量走得更远一些。

编辑:黄婷婷

(图片来源网络,侵删)

本文由闽商网原创,如需转载请联系授权↓↓↓

免责声明:

1、整理、转载此文系出于传递更多信息之目的,不代表本号的观点和立场。

2、本文版权归原作者所有,部分图片来自网络。为尊重知识产权,本号尽量标注每篇文章、每张图片的来源;若有来源标注错误、侵权或不愿意被转载,请作者持权属证明在30日内与本号后台联系,我们将及时更正、删除,谢谢!

电话:0591-87851720

电话:0591-87851720

传真:0591-87851720

传真:0591-87851720

邮箱:minswx@163.com

邮箱:minswx@163.com

地址:福州市晋安区数字内容产业园

地址:福州市晋安区数字内容产业园

法律顾问:福建宏飞律师事务所 吴跃华 主任律师

法律顾问:福建宏飞律师事务所 吴跃华 主任律师