要闻

要闻

近日,正荣地产控股股份有限公司(HK:06158,下简称“正荣地产“)发布了其上市之后的首份年度成绩单。截至2018年12月31日,正荣地产实现合同销售额1080亿,同比增长54.0%;合同销售面积644万平方米,同比增长69.8%;核心利润大增70%、净负债率降至74%。

对于正荣地产的投资者来说,这是一个好消息,但他们并未就此买单。3月25日,正荣地产的最新股价为5.28元,该价格不仅低于与其同在港股上市的中国奥园(HK:03883)、融信中国(HK:03301)等房企,更是低于阳光城集团(SZ:000671)、蓝光集团(SH:600466)等在A股上市的房企。有专家对蓝鲸房产分析道:“这与其盈利能力不无关系。“

2015-2018年,用四年时间完成了230亿到千亿跨越的正荣地产,由于在规模与利润的平衡上,选择了前者,导致其盈利表现及土储布局长期处于失衡状态。2019年,跨过千亿门槛的正荣地产开始重新调整节奏,提出保守的1300亿销售目标。降速之后,其会怎样化解权益土储较低、高融资及土地成本难题?又将如何提高自身盈利能力?

低归母净利润背后,权益土储面积较低

在正荣地产刚刚发布的这份年报中,备受争议的便是归属于母公司所有者净利润的不足。年报显示,2018年,正荣地产净利润约为22.33亿元,同比增长46.74%。其中,母公司拥有人应占溢利为人民币21.21亿元,同比增长50.5%,创下了正荣地产历年之最。然而,若将这一数据放诸行业中,则略显惨淡。

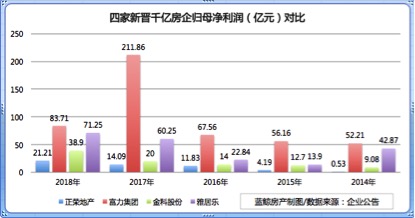

正荣、富力、金科、雅居乐四家新晋房企归母净利润对比

据其年报显示,2018年,正荣地产实现合同销售额1080亿元,迈入千亿俱乐部,与其共同迈入的还有雅居乐(HK:03383)与富力地产(HK:02777)等企业,后两者的销售额分别为1026.7亿元及1311亿元,其中,三家的归母净利润分别为21.21亿元、71.25亿元及83.71亿元,正荣地产的归母净利润表现由此可见一斑。

58安居客首席分析师张波对蓝鲸房产分析道:“影响企业归母净利润的一个重要因素是每个项目子公司的盈利水平。”他表示,如果正荣地产想要归母净利润的绝对值得到大幅提升,则需要有更多的土储。

事实上,房地产预收款模式决定了企业当年的营收和利润是由过去两三年的销售转化来的,也因此,通过房企土储布局情况,才更能掌握其下一年度的市场表现。

蓝鲸房产梳理发现,截至2018年年末,正荣地产的土地储备为2456万平方米,权益土储面积为1300万平方米。其中,2018年,正荣地产共获取了57宗土地,拿地面积为1114万平方米,但其权面积益只有389.25万平米,而同期雅居乐的权益土地面积为909万平米,富力地产为1405万平方米。由此来看,正荣地产手里的真实土储面积总量并不多。

近期的业绩发布会上,正荣地产执行董事兼行政总裁王本龙坦言,“2018年,正荣地产的销售权益占比大概是52%,今年估计也在50%-55%左右,不会有太大的变化。从今年开始,正荣地产会提高拿地的权益比例,但这个变化要在2020年以后的销售数据里才会体现出来。”

在业内人士看来,土地储备有问题确实会影响其归母净利润表现,上海中原地产首席分析师卢文曦对蓝鲸房产表示,“房地产是一个滚动开发的模式,如果总土储够多,那么近期拿地少不会有太大影响,还可以通过后期补回来;如果持续土储不足,那肯定会影响业绩。”

低净利率下,高价地如何消化?

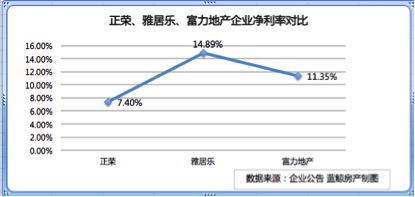

在房企盈利能力的净利率指标上,正荣地产的表现也并不乐观,这主要是源于其居高的地价成本所致。

年报显示,2018年,正荣地产的股东应占核心利润率由上年同期的5.7%提升至7.4%,而据克而瑞地产研究中心统计,2018年上半年,行业平均加权净利率为14.7%, 此外,与雅居乐、富力地产等同规模房企相比,正荣地产的净利率也偏低。

“影响净利润的因素主要包括两类,第一类称之为成本因素,即拿地成本、营建成本等,如果土地的成本较高,尤其是地王项目占比过高,则极有可能拉低利润率水平;第二类称之为费用,主要就是“三项费用”即财务费用、管理费用、制造费用,对于房产开发企业来说,财务费用的影响因素相对较大,尤其是通过高杠杆方式获取资金,一部分利息会增加存货成本,另一部分费用化的利息则会明显增加财务费用,进而影响企业的利润水平。“张波对蓝鲸房产分析道。

回顾正荣地产近几年的发展,“地王”始终如影随形。2013年,正荣地产从区域房企走向全国市场,短时间内快速进驻了上海、南京、苏州、天津等地,随之而来的是其不计成本的拿地,如2016年,在武汉,正荣地产先后于5月及7月拿下了两个“地王”项目,其溢价率分别为173%及442.15%。当年7月份,正荣地产又拿下南昌经开区“地王”。

由此开始,正荣地产被业界称为“地王收割机”,而如今,上述种种“恶果”在其财报中演化为“拿地成本为4491/元/平方米“,高于雅居乐的2825元/平方米,及富力地产的2600元/平方米。值得注意的是,随着房地产下行压力加大,正荣地产陷入土地成本走高,售价下调的尴尬境地,2018年,正荣地产平均售价为16765元/平方米,而2017年同期为18484元/平方米。

此外,高昂的融资成本也在吞噬着正荣地产的利润。年报显示,2018年,正荣地产的融资成本上升0.4个百分点至7.8%。“这个成本有点儿高。“卢文曦直言道。

对此,正荣地产执行董事、副总裁兼财务总监陈伟健解释称:“销售均价下跌主要是因为2018年公司在二线城市销售占比大幅提升,而在上海等一线城市销售占比减少所致。”同时,陈伟健提出了两点计划:一是平均的融资成本,在2019年会慢慢下降;第二是政策限价的压力会下降,市场也会得以改善。但在热点城市限价不放松的前提下,这些问题真的能够有效解决吗?恐怕并不容易。

调整组织架构,人事动荡不断

压力之下,正荣地产人事变动频现。

2018年8月,原正荣地产总裁、行政总裁林朝阳以及原正荣地产副总裁肖春和退出地产总部经营团队,转而主管正荣产业发展集团。

同年11月,正荣地产财务总监及联席公司秘书谈铭恒辞职,原新城发展执行董事、副总裁陈伟健则接任了谈铭恒的财务总监职位,陈伟健同时为正荣执行董事兼副总裁。据悉陈伟健在财务方面主要面向境外,康宏则面向境内。据壹地产报道称,正荣地产上市后的一年时间中,已经至少有10名高管离职。

有专家分析认为,这与企业业绩表现不无关系。易居研究院智库中心严跃进指出,“房企资金压力大,已经是人尽皆知的事情,这确实会成为相关管理人员工作发生变动的原因。”

新的一年开启,正荣地产的人事变动并没有就此打住。2018年11月,正荣提出了“精总部、强区域”6字方针,开启了一场关于组织和架构的大调整。据了解,伴随着这场改革的发起,上海公司与苏州公司合并为苏沪区域公司,济南区域公司与天津区域公司合并为环渤海区域公司;广州区域公司与长沙区域公司进行整合。

在此背景下,3月19日,正荣地产内部发文称,正荣地产副总裁刘翔因个人原因申请辞去副总裁及董事会秘书职务,经正荣地产控股董事会研究决定,同意其辞职申请。此外,刘翔的董事会秘书一职由正荣财务总监康宏兼任。这或许只是个开始。

由组织架构调整所带来的人事变动并不稀奇,只不过在各项成本高企的状态下,这项调整的效果究竟会如何,还待考证。

整体来看,上市一年之后,正荣地产交出的这份答卷显然有些差强人意,在2019年的布局中,其会如何突围,我们拭目以待。

电话:0591-87851720

电话:0591-87851720

传真:0591-87851720

传真:0591-87851720

邮箱:minswx@163.com

邮箱:minswx@163.com

地址:福州市台江区上杭路139号闽商空间

地址:福州市台江区上杭路139号闽商空间

法律顾问:福建宏飞律师事务所 吴跃华 主任律师

法律顾问:福建宏飞律师事务所 吴跃华 主任律师