要闻

要闻

曹德旺把他儿子曹晖自主创业的三锋集团,给收购了。潜意思是:再不回来接班,要打屁股了。

福耀收购三锋集团

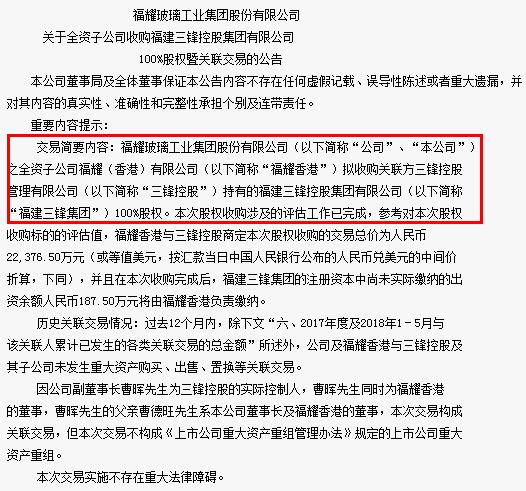

福耀玻璃6月25日晚公告称,福耀玻璃的全资子公司福耀香港拟收购关联方曹德旺儿子曹晖所控制的三锋控股持有的福建三锋集团100%股权,股权收购的交易总价为人民币2.24亿元。

公告表示,本次交易完成后,福建三锋集团将成为公司全资子公司福耀香港的全资子公司,福建三锋集团及其下属4家子公司将被纳入福耀玻璃合并财务报表范围。4家子公司分别是:福建三锋汽车饰件有限公司、福建三锋汽车服务有限公司、福州福耀模具科技有限公司、福州三锋文化传媒有限公司。

福建三锋集团成立于2015年,主营屏蔽电磁波玻璃开发生产;金属制品模具设计、制造;大型精密仪器开发与制造;非金属制品模具设计与制造;汽车发动机研发及制造等。

拓宽产业“护城河”

1987年,曹德旺在福清创建福耀玻璃,经过30年的高速发展,福耀玻璃目前已经成长为全球规模最大的汽车玻璃专业供应商,中国市场占有率高达70%,全球市场占有率在20%以上。 2017年公司营业收入为187.16亿元,同比增长12.6%;归母净利润为31.49亿元,同比增长0.1%。

公司表示,通过本次收购,福耀玻璃可以纵深拓展汽车配件领域,完善产业链,形成系统化的产业优势“护城河”,提升附加值;进一步提升效率,发挥业务协同效应;减少公司和福建三锋集团及其子公司的关联交易,进一步完善公司治理。

“实际上曹晖做了好几个项目,我愿意拿回来的、有用的就是三锋模具和三锋饰件,收购他们的三锋模具和三锋饰件是因为现在我们做产品要大量的模具跟饰件,现在这两个模具和饰件是我们的短线,没有地方买,只能跟他买。”曹德旺称,未来福耀还会继续做大模具业务。

为曹晖“接班”清道

曹德旺是一位传统闽商,数年来一直期待长子曹晖,早一点“子承父业”。

曹晖对接班兴趣不大,显然他与曹德旺有一定的认知差异,不想重走其父“40年只做一片玻璃”的专注,他的视野放在整个汽车后服务市场,以及高端汽车零部件。

三锋集团是专注在高端汽车零部件、工装、模具及专业设备的设计、研发与制造领域,与福耀玻璃形成良好的互补关系。

其中,三锋服务负责汽车玻璃更换、修补、安装,及汽车美容、养护、快修、保险、租赁等服务业务;福耀模具负责汽车模检具设计与制造服务;三锋饰件负责车身多样化附件的设计、同步开发和批量生产;三锋机械负责制造业智能化解决方案;三锋电子负责车辆电装技术研究设计与开发。

曹晖的企业做的有声有色,2017年盈利高达5000多万。这其中免不了“近水楼台先得月”的优势,尤其是背靠福耀玻璃,寻找大客户就省不少事儿。

而这一次,曹德旺直接把曹晖的公司给收购了,就是为曹晖“接班”铺平了道路。按照新京报的报道:“我跟他讲,我70几岁了,把这些事情清掉,(三锋)不能跟福耀做生意,把现在这个收购完以后他就没有跟(福耀)有新的生意做了。” “他未来正式的位置就是福耀董事长。”

面对老爹的“釜底抽薪”,估计曹晖也是很无奈:我干的好好的,你低价给收购了,有这么不讲理的么!

闽商观察

一次良心收购

2012年,A股市场并购重组低调起步。

之后,在上市公司、PE资本、产业资本、金融券商等各路机构的推波助澜下,并购重组席卷A股市场,借壳上市、产业并购、跨界重组等层出不穷。

数据显示,2013年,进行并购重组的A股公司达数百家,涉及交易金额约8892亿元;2014年,A股并购重组规模突破万亿大关;2015年,A股并购重组规模高达2.2万亿;2016年,A股并购重组规模继续增长,达到2.39万亿。

在汹涌澎湃、花样百出的并购案中,通过各种手段“自卖自买”、超高溢价收购等灰色行为不绝于缕。不少上市公司成为“唐僧肉”,是控股股东、资本玩家手中牟取暴利的工具。这种行为,打破市场合理估值,扰乱市场正常秩序,给投资者带来很大伤害。

同花顺曾经发布统计数据显示,从2016年1月1日至2016年8月9日,沪深两市合计发布了2000多条并购重组的相关公告,其中,有近七成的上市公司并购重组溢价率在50%以上。

证券日报记者经过计算后发现,在上述公司中,有164家公司溢价率超过1000%,而在这164家公司中有9家上市公司并购重组资产的溢价率超过百倍。

不少资本玩家,或者是上市公司控股股东,在眼花缭乱的并购中,赚到钵满盆盈。

福耀玻璃的这一次收购,是一次正本清源的“良心收购”。

截止2018年5月31日,三锋集团资产总额为6.89亿元,负债总额为4.75亿元,所有者权益为2.15亿元。按照收购对价2.24亿元,可以说,这是一次没有溢价的良心收购。

但等价收购,并不意味着就是一次好买卖,关键是收购的资产,能够为企业未来创造新的利润增长点。

数据显示,2017年度,三锋集团实现营业收入7.29亿元,实现净利润5352万元;2018 年1-5 月,三锋集团实现营业收入3亿元,实现净利润2834.75 万元。

显然,三锋集团是一个经营稳健、持续增长的优质并购标的。如果按照简单的PE计算,本次收购PE值也就不到5倍。

如果曹德旺将三锋集团PE估值略微提高至8倍、10倍,或者给个溢价50%,曹晖个人就能获得超亿元的收益,而且市场也能接受。毕竟三锋集团是一家弥补福耀玻璃产业短板,并形成良好产业协同的业绩良好、前景广阔的公司。

曹氏父子没有为了数千万、甚至数亿的利益动心。“这一笔收购曹家是损失的,我们整个PE只有5倍多收购回来了,这个是对福耀很大的贡献。我的政策是对上市公司有利。”曹德旺说。

等同于原价的这一次收购,让投资者再一次看到,A股还是有为投资者负责的好企业,中国还是有愿意为市场生态负责的真正企业家。

电话:0591-87851720

电话:0591-87851720

传真:0591-87851720

传真:0591-87851720

邮箱:minswx@163.com

邮箱:minswx@163.com

地址:福州市台江区上杭路139号闽商空间

地址:福州市台江区上杭路139号闽商空间

法律顾问:福建宏飞律师事务所 吴跃华 主任律师

法律顾问:福建宏飞律师事务所 吴跃华 主任律师